Klumme: Danmark dejligst, Danmark dyrest?

Det er dyrt at være dansker – også som virksomhed.

”Overskriften for skattereformen er den samme som for alle vores andre reformer: Danmark i arbejde. Regeringens beslutninger handler kun om én ting: Vi skal arbejde os til et rigere Danmark. Derfor skal vores virksomheder have gode vilkår.”

Ordene er statsministerens, og hensigten er klar: Den danske konkurrenceevne skal forbedres. Det glæder vel de fleste virksomheder, men der findes som bekendt ingen roser uden torne, og man kan derfor med rette spørge sig selv: Hvordan går det egentlig med det projekt?

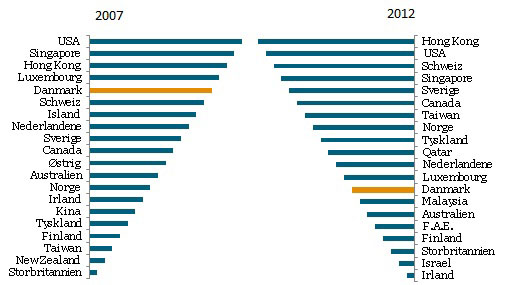

Danmark rutsjer ned ad listen over de mest konkurrencedygtige lande

|

Kilde: International Institute for Management Development (2007 / 2012): World Competitiveness Scoreboard. Senest lokaliseret 6. juni 2012 via www.imd.org .

Politiske vilkår påvirker omkostningsniveauet

Blandt årsagerne til den danske deroute ned ad rangstigen ovenfor er blandt andet det danske skattetryk og størrelsen på den offentlige sektor.

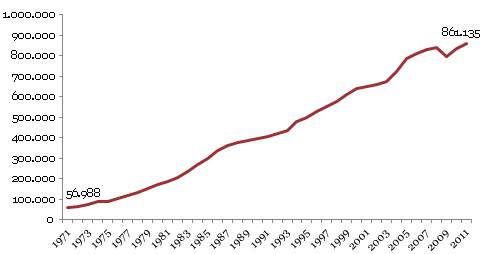

Reformer til trods stiger den offentlige sektors indkomster år for år (mio. kr.)

|

Kilde: Danmarks Statistik, Statistikbanken, SKAT: Samlede skatter og afgifter.

Disse størrelser er naturligvis politiske valg, men det har stor betydning for virksomhederne, og høje skatter og afgifter, regulering og andre Christiansborg-drevne tiltag er vel nærmest definerende for, hvad det koster at drive virksomhed i Danmark.

Sådan som systemet i dag er indrettet, er det i Danmark i høj grad de kloge – både personer og virksomheder – der betaler gildet. Danmarks videntunge servicevirksomheder er altså at henregne til ”skaffedyrene”. Det skaber selvsagt ikke de bedste rammer for udvikling og fremgang i netop disse erhverv.

Her er blot en række af de politikerskabte udgifter, der i den grad hæmmer viden- og servicevirksomhederne:

• Personskatter - Det progressive skattesystem i Danmark er en akilleshæl for vidensamfundet: Når skattesatsen stiger ved højere løn, bliver det gradvist dyrere at ansætte nye medarbejdere, hvis disse har en højere uddannelse og skal have højere løn. Den danske topskat fungerer på den måde som en særskat på uddannelse og viden. Det rammer i høj grad de videntunge servicevirksomheder

• Selskabsskat er en langt større byrde for videnvirksomheder end for virksomheder indenfor hotel og restauration, bygge- og anlæg og industri

• Smartphoneskat (skat på fri telefon, internet m.m.) fungerer som en skat på fleksibilitet og mobilitet

• Lønsumsafgiftten øger bankernes og investorernes omkostninger. Kombineret med iværksætterskatten har man en reel væksthæmmer, hvad angår udvikling i en række erhverv, der sjældent kan stille et tungt kapitalapparat til sikkerhed

• Energi- og CO2-afgifter vejer tungere i viden- og serviceerhvervene end i andre dele af erhvervslivet

• Momsen - Den danske moms er den højeste i EU, og tærsklen for, hvornår man er momspligtig, er tilmed blandt de laveste

Skattereformer, der ikke ændrer billedet

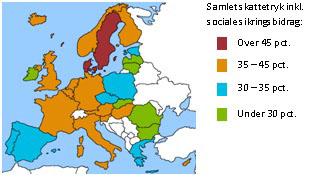

Regeringen har netop fået vedtaget den tredje skattereform på fem år; men på trods af mange års varigt fokus på skat, er Danmark stadig i front, når det gælder skattetryk. Det viser den nyeste udgave af Eurostats analyse af det europæiske skattebillede i al fald.

Danmark vinder, når det kommer til skat (2010)

|

Kilde: Eurostat (2012): Taxation Trends in the European Union. Senest lokaliseret 4. juni 2012 på: http://ec.europa.eu/taxation_customs/tax... , p. 180.

Så samlet set er det nok ikke underligt, at Danmark på kun fem år er rutsjet flere pladser ned af listen over de mest konkurrencedygtige økonomier i verden, og at flere og flere virksomheder overvejer eller allerede har taget skridtet til at udflage til lande, hvor omkostningsniveauet er lavere.

Læs mere i Dansk Erhvervs publikation: Danmark dejligst, Danmark dyrest .

Kilde: Dansk Erhverv Teknik - http://www.danskerhverv.dk