Antallet af advarsler fra revisorerne falder fortsat

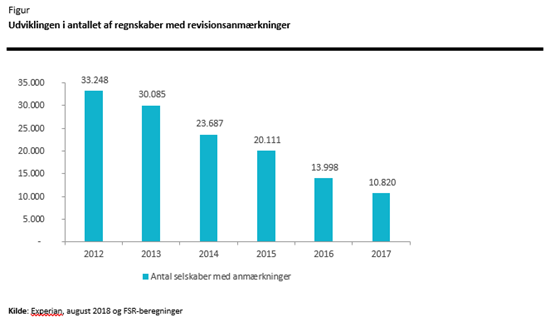

10.820 selskaber fik én advarsel i 2017-årsregnskabet fra deres revisor om usikkerheder om fortsat drift eller andre forhold i regnskabet, som revisoren har pligt til at oplyse om. Det svarer til, at 8 pct. af alle selskaber med revision eller lignende ydelser fik en advarsel i form af en revisoranmærkning i årsregnskabet for 2017.

Det viser en ny analyse af revisoranmærkninger i årsregnskaberne for 2017, som er udarbejdet af FSR – danske revisorer på baggrund af data fra kreditinstituttet Experian.

Analysen viser desuden, at omfanget af advarsler fra revisorerne i regnskaberne falder fra år til år. Alene fra 2012 til 2017 faldt omfanget af anmærkninger med 70 pct. Årsagen til faldet skyldes ifølge erhvervspolitisk direktør i FSR – danske revisorer, Tom Vile Jensen, hovedsageligt, at flere selskaber vælger revisionen fra:

- I dag er det omkring hvert andet selskab, der har valgt revision eller andre erklæringer med sikkerhed fra. Hvert femte selskab har helt fravalgt en revisor. Det medfører naturligt nok et stort fald i antallet af gange, hvor revisorerne peger på usikkerheder i regnskaberne. En anden forklaring kan være, at de selskaber, der typisk fravælger revision, har en mere anstrengt økonomi eller er mere tilbøjelig til sjusk og snyd end selskaber, der vælger at få en revisorerklæring på regnskabet, siger Tom Vile Jensen.

Mindst 11.000 selskaber, hvor advarslerne er skjult

På 10 år er antallet af selskaber, der har fravalgt revision og andre erklæringer med sikkerhed steget fra 745 i 2007 til godt 135.000 i 2017. Hvis det antages, at disse selskaber ville have fået advarsler om usikkerheder i regnskabet fra revisoren i samme omfang, som de selskaber, der fortsat har en revisorerklæring på regnskabet, ville det betyde, at næsten 11.000 selskaber havde fået én advarsel fra revisoren i regnskabet.

- Udviklingen er med til at skabe usikkerhed og mistillid i erhvervslivet og gøre det sværere for myndighederne at holde styr på, hvad der foregår i virksomhederne. Når selskaberne fravælger revision, betyder det jo, at en masse usikkerhed om selskabernes økonomiske situation bliver skjult for omverdenen og fra dem, der bruger regnskaberne for eksempel bankerne, leverandørerne og skattevæsenet, der kan resultere i tabte penge. Og for de der fravælger, kan det i sidste ende betyde, at de kommer til at betale højere renter for deres lån og kreditter, siger Tom Vile Jensen.